Hay a quienes no les gustan los créditos, hasta los satanizan y los ven como algo malo o falto de disciplina por no hacer compras con tus propios recursos, sin embargo, alguien sabio me dijo una vez “en este país si no debes, no existes” y qué razón tuvo, ¿a qué se refería? revisemos:

Lo que sucedió es que esta misma persona tenía el hábito de ahorrar para comprar sus cosas, así lo hizo para amueblar su casa y hasta para comprar su carro (usado) pero ¿qué pasó el día que quiso un auto nuevo y fue a solicitar un crédito? ¡pues se lo negaron!, pero ¿por qué? eso pasó porque si en el sistema financiero no dejas huella o registro de cómo te comportas con tus préstamos, simplemente nadie te prestará dinero porque nadie te conoce, no hay modo que sepan referencias tuyas y si eres buen pagador/a.

Hay que entender que pedir dinero prestado no es “malo”, de hecho en muchas ramas de la economía el desarrollo se logra con financiamiento, por ejemplo, las empresas piden dinero a los bancos, los gobiernos piden dinero a los bancos, los países piden prestado a los bancos internacionales. En el caso de las personas, pedir dinero prestado es correcto si se va a utilizar para una deuda positiva, y ahora te estarás preguntando “¿qué es una deuda positiva?” en palabras simples es una deuda con la cual lograrás desarrollo y mejorar tu situación económica, por ejemplo, créditos para invertir en una empresa, para hacer patrimonio como una casa (hipoteca) o un carro (autofinanciamiento), eso es deuda positiva.

¿Qué revisan las empresas para otorgar o no un préstamo o crédito?

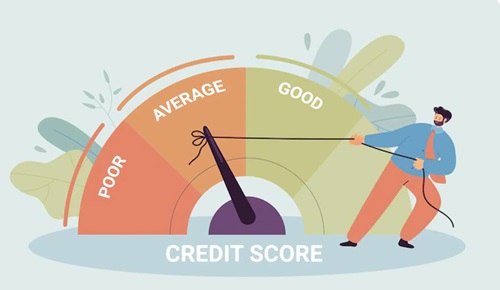

Seguramente sabes de la existencia del Buró de Crédito y el Círculo de crédito que simplemente son documentos que indican cómo te comportas con el dinero que pides prestado, es decir, ahí queda registrado si pagas a tiempo tus mensualidades o no, si pagas sólo el mínimo, si das más del mínimo o eres “totalero”; si pediste prestado y no pagaste. Este registro lo hacen y consultan las empresas para saber si alguien es buen pagador o no, y con base en ese comportamiento o “calificación” saben si un solicitante representa alto, mediano o bajo riesgo, entonces en función de ese riesgo le otorgan o le niegan un crédito.

Es importante ser responsable con nuestros créditos, pero ello no es suficiente porque las empresas, además de revisar el comportamiento crediticio, también toman en cuenta lo siguiente:

- Si tienes capacidad de pago (es decir: ¿cuál es tu límite de endeudamiento?).

- Si pagas puntual o no tu plan de telefonía celular.

- Si pagaste o no tus impuestos. Cuando una persona o empresa no paga sus impuestos eso también se registra y las empresas lo pueden consultar.

- Falta de estabilidad laboral, es decir, las personas que cambian constantemente de trabajo pueden tener problemas para que les sea aprobado un crédito porque significa que no tendrán la misma cantidad de dinero de manera constante.

Tienes que entender y no perder de vista que los créditos son productos financieros que no se autorizan a la ligera, las empresas evalúan a quienes les piden prestado para conocer el riesgo y si tendrán de regreso su dinero. Siendo honestos ¿a poco tú no querrías estar seguro si a quien le prestaste dinero te lo devolverá? pues con los bancos e instituciones de crédito pasa lo mismo. En resumen: si no quieres tener problemas el solicitar un crédito, sé cumplido con todos tus compromisos financieros, eso significa cuidar tu nombre y reputación ante las empresas e instituciones financieras.